- コラム

財務諸表が教えてくれる!工場の業績改善・業務効率化のヒント【vol.1 売上高と価格戦略】

目次

本日は、「財務諸表が教えてくれる!工場の業績改善や業務効率化のヒント」というテーマでお話をさせていただきます。まず最初に、そもそも数値を見ることの大切さについてお話ししたいと思います。

数値を見ることの重要性

数値はコミュニケーションツール

企業経営において、財務数値を確認し業績を把握することは当然のことです。しかし、「なぜ数値を確認することが重要なのか」という点を、経営者だけでなく現場の視点からも明確にすることが重要です。

財務数値は、単なる経営指標ではなく、企業内の共通言語であり、意思決定のための強力な「コミュニケーションツール」として機能します。例えば、利益が増加している場合、それは現場の作業改善が効果を発揮している証拠かもしれません。一方で、利益が思うように伸びない場合は「現在の業務フローのどこかに非効率があるのでは」といった議論ができるようになります。

このように、数値は業務改善のきっかけを生むものなので、正しく活用することが重要です。

本日の内容は、一般的な話だと感じるかもしれません。ただ、それでも財務諸表を見ながら、改善ポイントを探るためにどこに着眼すべきか、どのような観点で数値を捉えるか、についてお伝えします。また、業績に課題が生じた際に「何が原因となりうるのか」「どのように深掘りすればよいのか」というヒントになればと考えています。

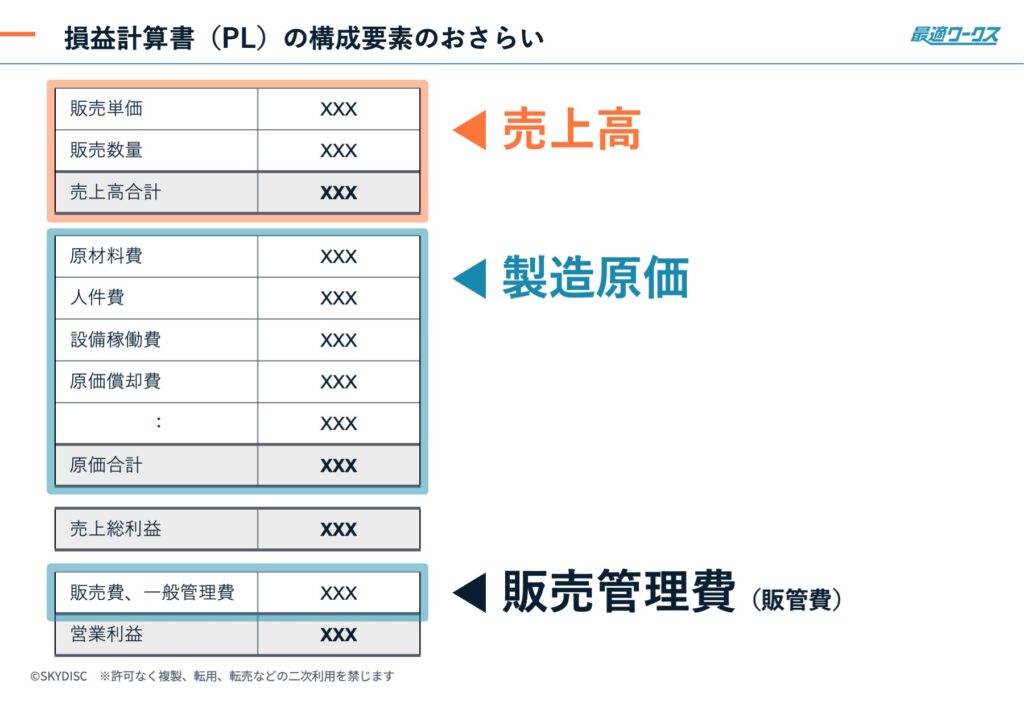

損益計算書(PL)の基本構成

財務諸表の中でも、特に「損益計算書(PL)」は、企業の収益構造を理解し、改善のヒントを得るために欠かせないツールです。

PLの基本的な構成は以下の通りです。

- 売上高:「何を」「いくらで」売ったのか

- 製造原価:原材料費、人件費、設備の稼働費、減価償却費など

- 販売管理費(販管費):営業や管理に関わるコスト

販売価格の推移と利益率の関係

まず「売上高」から見ていきます。売上の構成要素として、「販売価格」が重要な役割を果たします。販売価格には、概ね次のような傾向が見られます。

- 販売単価が高い製品 → 小ロット生産・一品物が多い → 高マージン

- 販売単価が低い製品 → 大量生産品が多い → マージンは低いが販売数量が多い

もしこの傾向に当てはまらない場合、何らかの異常が発生している可能性があります。

毎年の値下げ交渉による影響

ひとつポイントとして、同じ製品を作り続けていると、販売価格は時間の経過とともに下がる傾向があります。価格交渉による値下げが繰り返されることは珍しくありません。PL(損益計算書)に与える影響を正しく把握できていないと、感覚的な認識と実際の数値にズレが生じてしまいます。

販売価格が適正かどうか、販売単価の推移から原因を分析し、必要に応じて調整することが重要です。これを踏まえ、新しい製品開発や新規取引先の開拓といった施策を検討することも大切です。

販売単価が高いのに利益率が低い場合

販売単価が高い製品を扱っている場合、本来であれば利益率も高くなるはずです。しかし、実際にはそうならないケースもあります。

例えば、販売数量が少ない場合、管理工数が増えることで、結果として利益率が下がることがあります。特に、少量多品種はこの点に注意が必要です。

- 販売数量が少ないと管理工数が増加し、利益率が低下する

- 少量多品種生産では、原価管理の難易度が上がる

販売単価と利益率の管理性

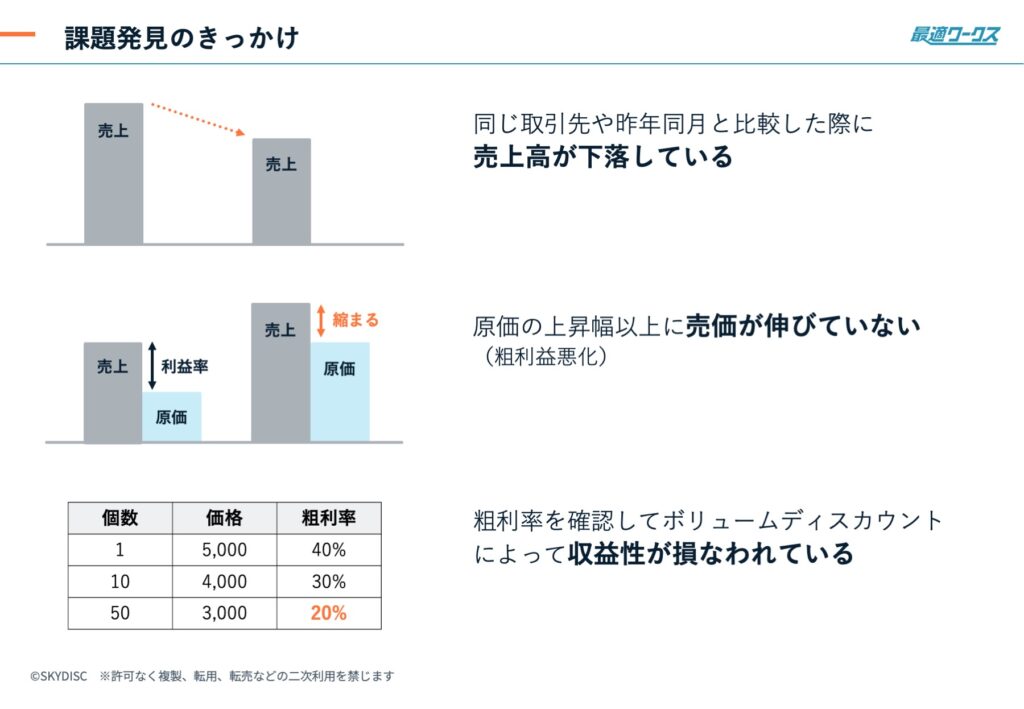

販売価格の推移をしっかり把握することで、利益率の管理もしやすくなります。では、粗利率や実際の粗利額の変化に気づくための、具体的なチェックポイントを3つご紹介します。

- 取引先ごとの売上変化

- 数年間のデータを確認し、前年同月比で売上が下がっている場合、販売単価の変動が影響している可能性がある

- 原価の上昇率と売価のバランス

- 原価の上昇に対して適切な価格調整ができているかを確認する

- ボリュームディスカウントの影響を分析

- 大口取引における値引き(ボリュームディスカウント)を過度に適用していないか。値引きが利益率の低下につながっていないかをチェックする

販売単価をしっかり維持することができれば、これらの課題は解消される可能性があります。そのため、販売価格の推移に違和感を覚えた場合は、まず状況を正確に把握することが重要です。

価格戦略と付加価値の考え方

販売価格を管理する際、単に「いくらで売るか」ではなく、「なぜその価格なのか」という視点が重要です。

価格戦略では、仕入れ価格と販売価格のバランスを定期的にチェック、見積もりの前提条件が適切かを確認、取引条件(納期・ボリュームディスカウント)を見直す、といったことも必要です。

また、適正な価格設定には、競合調査を通じて市場価格と自社の価格にズレがないかを確認することも大切です。

価格戦略のポイント

- 仕入れ価格と販売価格のバランスを定期的にチェックする

- 見積もりの前提条件が適切かを確認する

- 取引条件(納期・ボリュームディスカウント)を見直す

価格低下への対応策

販売価格の低下に対して、対応が必要な状況であると判断した場合、いくつかの対策が考えられます。

- 原価構成の見直し

- 人件費や工数の改善、仕入れ先の見直しを行う

- 販売価格の再交渉

- 取引先と改めて価格交渉を実施する

- 新規取引先の開拓

- 既存の価格交渉が難しい場合、新規取引先を開拓し、適正な価格で販売できる市場を探る

- 付加価値の明確化

- 価格競争を回避するために「なぜこの価格なのか」を説明できるようにする。

- 例えば、技術的な優位性(例:高精度加工、特殊材料の使用)、環境配慮(例:CO₂排出量削減、サステナビリティ)、サービス面の差別化(例:短納期対応、アフターサービスの充実)など

納期管理と受注機会の最大化

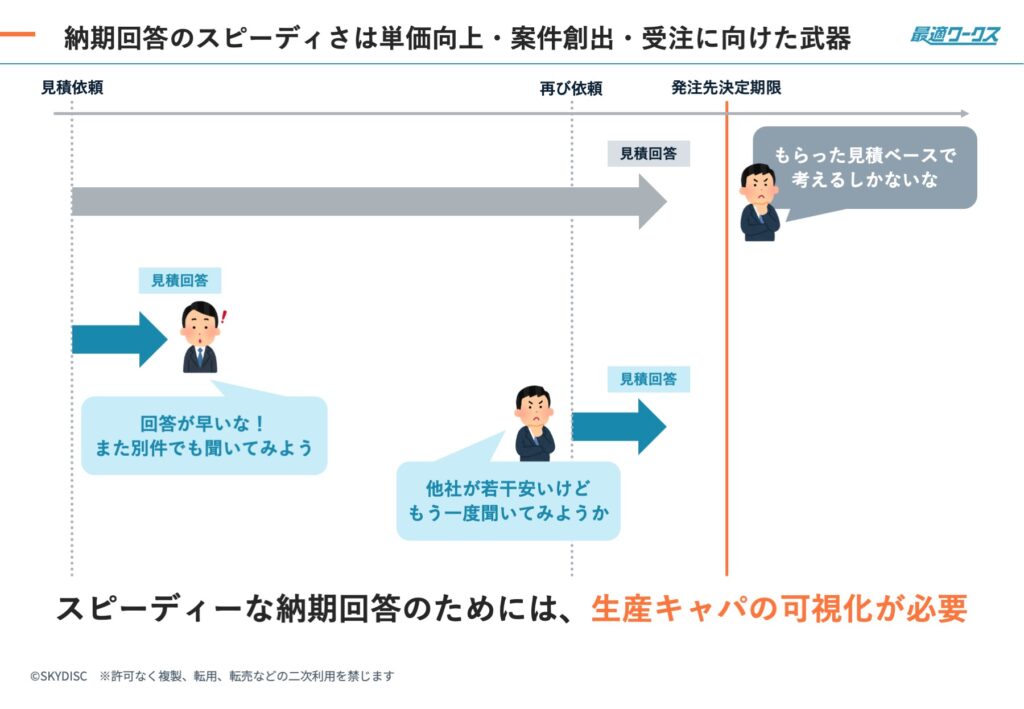

関連する話として、販売単価はもちろん重要ですが、最近では「見積もりの回答スピード」や「納期」が重視されるケースが増えています。多少単価が高くても、納期回答が早く、納期を守る取引先を優先する、ということです。

つまり、納期回答のスピードや正確性は、価格設定における重要な要素になり得るということです。言い換えれば、納期管理を強化することで、受注のチャンスが増え、結果として売上アップにつながる可能性があるということです。

納期管理の重要性

納期回答のタイミングについて考えてみます。

見積もりの回答期限がギリギリの場合、発注側としては、まず最初に納期回答した企業の条件をベースに検討せざるを得ません。もし余裕をもって納期回答をもらえば、その案件は他社の方が価格が安かったとしても、発注側は「もう一度、この会社に相談してみよう」と考える可能性が高まります。結果として受注機会の増加につながります。

また単価アップの観点から考えると、やはり急ぎの案件ほど価格は高くなります。そのため、納期回答への対応力を強化することで、高単価案件の受注を増やすことも可能です。

- 早めの納期回答が受注増加につながる

- 納期回答を早めることで、他案件の相談を受ける機会が増える

- 急ぎの案件ほど価格が高くなる傾向があるため、高単価受注につながる

また、より広い視点で見れば、「納期回答を早める」という施策自体が、受注を増やすための戦略の一つになると言えます。

納期管理を強化するには

納期回答のスピードや正確性を強化するためには、生産キャパシティの可視化が非常に重要になってきます。

生産計画をしっかりと立て、稼働状況を見える化することで、余裕を持った納期回答が可能となり、それが受注拡大や単価向上につながる、という流れです。

このように、売上単価を見直すことで、売上の伸びや課題を明確にすることができます。

まとめ

財務諸表を活用することで、企業の業績改善や業務効率化のヒントを得ることができます。本記事(Vol.1)では、数値をコミュニケーションツールとして活用する重要性をお伝えし、まずは損益計算書(PL)の主要項目から解説しました。

特に「売上高」に着目し、販売価格と利益率の関係を理解することで、適正な価格設定ができているかを確認する重要性をお伝えしました。価格競争を避け、付加価値を明確にすることで競争力を強化することや、納期管理を徹底することで新たな受注機会を獲得する方法についても触れています。

次回のVol.2では「製造原価」と「販管費」について、さらなる業績向上のポイントを探ります。