- コラム

財務諸表が教えてくれる!工場の業績改善・業務効率化のヒント【vol.2 製造原価と販管費】

目次

- なぜ原価管理が重要なのか

- 原価の増減を把握する方法

- 原価分析を行うための仕組み作り

- 原材料費の上昇に対する対応策

- 不良品削減と原価管理

- 設備稼働・人件費・減価償却費の管理

- 生産性を向上させるための具体的なアプローチ

- 少量多品種生産における計画課題

- 販管費(販売管理費)の適正管理

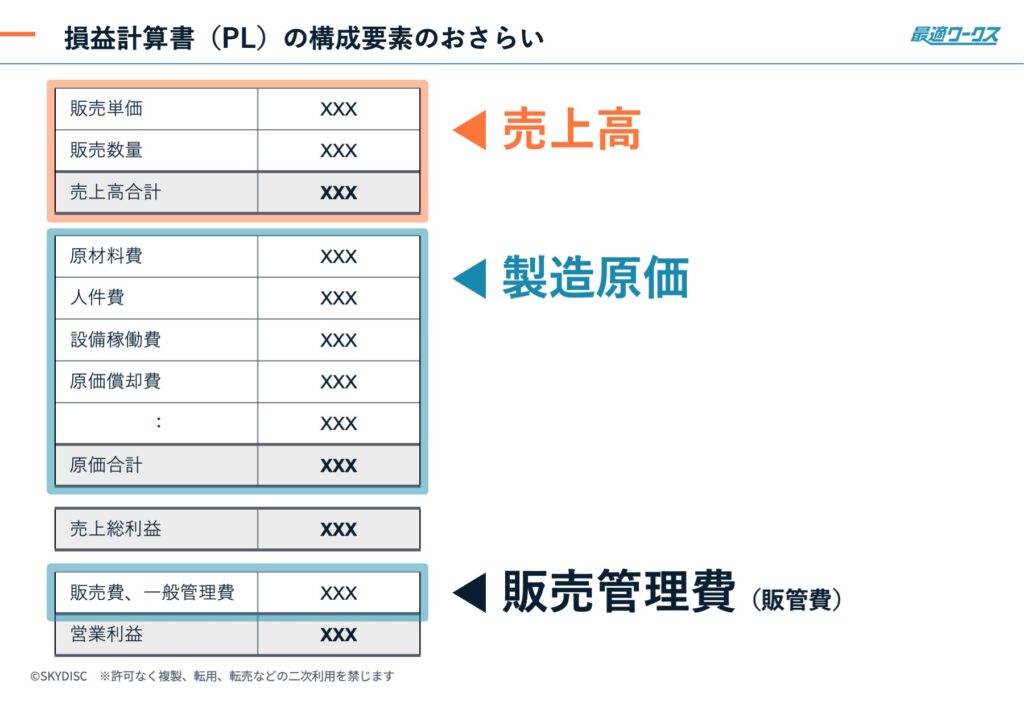

前記事では、財務諸表の「損益計算書(PL)」の基本的な構成のうち、売上高に着目して、販売単価と納期管理についてご説明いたしました。続いて、「製造原価」についてお話ししたいと思います。

なぜ原価管理が重要なのか

製造業において「原価管理」は企業の収益性を左右する極めて重要な要素です。

改めて整理すると、主に以下の3つの理由が挙げられます。

収益に直結する

製造業では、原材料費がコストの大部分を占めることが一般的です。仮に原材料費を1%削減できれば、利益率も1%向上する可能性があります。このように、原価管理の精度が企業の利益に直接影響するため、適切な管理が求められます。

取引先との関係の中で価格変動が発生する

近年、原材料価格の変動が激しくなっています。価格転嫁がしやすくなったとはいえ、細かいコスト変動を見逃すと、知らないうちに利益が圧迫されてしまうことがあります。そのため、定期的な価格チェックが欠かせません。

不良品や廃棄の影響が大きい

不良品や廃棄が発生すると、それが直接利益の損失につながります。仕入れ価格の削減が難しい場合でも、工場内のアクション によって大きく改善できる可能性があるため、原価管理の重要なポイントとなります。

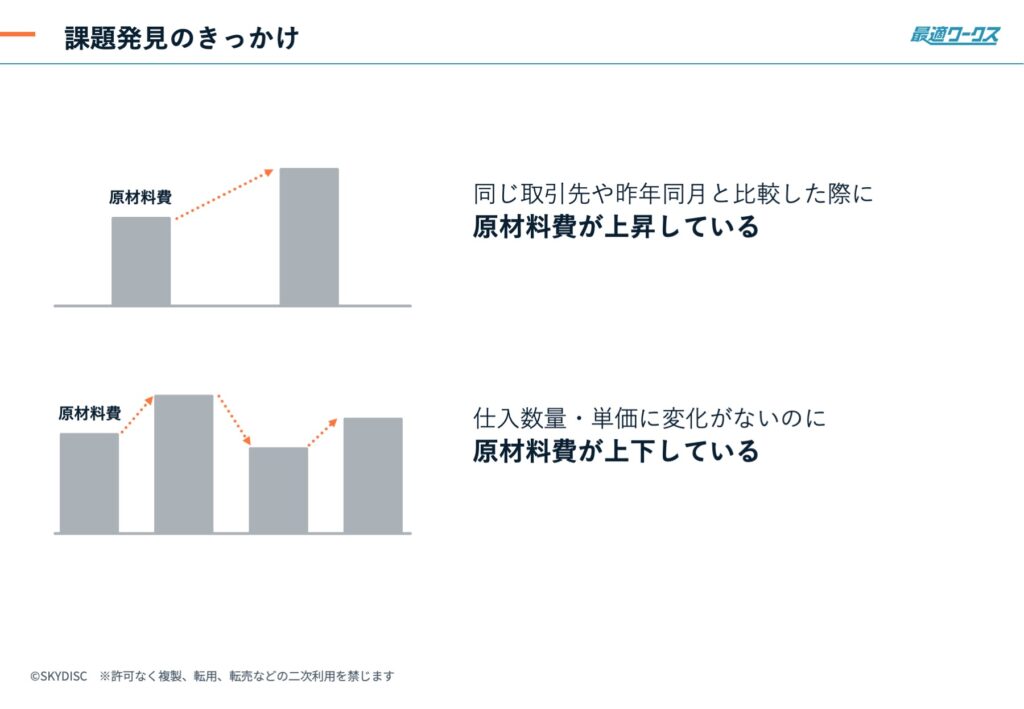

原価の増減を把握する方法

原価の変動を正確に把握するためには、主に以下の2つの観点が重要です。

わかりやすい原価の変動

同じ取引先からの原材料価格を継続的にチェックします。昨年同月の原材料費と比較し、価格が上がっていれば、コスト増の要因になっている可能性があります。

わかりにくい原価の変動

仕入れ数量や単価が変わっていないのに、原材料費が増減している場合は要注意です。不良品の増加や在庫管理の問題が影響している可能性があります。しかし、多くの中小企業では、厳密な棚卸を毎月行うのは難しく、原材料費の変動に気づきにくいことがあります。そのため、定期的なデータ分析が重要です。

原価分析を行うための仕組み作り

原価の変動にはさまざまな要因が絡んでいるため、その要因を明確にすることが大切です。考えられる要因としては以下のようなものがあります。

- 製造工程や製品の変更にともなう原価増加

- 取引先の調達価格の上昇によるコスト増

- 数量の変動によるコスト変動

原材料費に毎月ばらつきがある場合は、数量の増減が影響している可能性があります。さらに、試作品の製造や研究開発で資材を過剰に使用していないか、不良品が増加していないか、といった視点での確認も重要です。

原材料費の上昇に対する対応策

原材料費が上昇し続けている場合、以下のような対応策を検討する必要があります。

調達の見直し

- 取引先の変更や価格交渉を行う

- 仕入れ条件を最適化する

製造工程の改善

- 廃棄を減らすための施策を実施

- 無駄な加工をなくし、生産体制を効率化

また、原材料費が不安定に変動する場合は、試作品や研究開発のコスト管理を強化し、費用対効果を分析することが重要です。

不良品削減と原価管理

不良品や廃棄が発生すると、直接利益の損失につながります。不良品の削減には、生産の進捗を可視化し、計画通りに業務が進んでいるかを確認することが効果的です。遠回りに見えるかもしれませんが、実はこれが不良品を減らす最も効果的な方法です。

なぜなら、製造業に限らず、人は焦るとミスをしやすくなるからです。特に製造業では、機械が動いて製品が作られていきますが、その機械が予定通りに動かせているのか、言い換えれば生産計画に無理がないかを確認することが重要です。無理のない計画であれば、現場も焦らずに作業できるため、不良品の発生を抑えることができます。

不良品発生の典型的な原因

- 設定ミスによる不良発生

- 調整不足による品質のばらつき

- 工程間での手戻りや追加加工の発生

これらは作業時間のロスを生み、無駄な資材消費につながるため、原価率の悪化を招きます。そのため計画の適正化により、現場が落ち着いて作業できる環境を整えることが、不良品削減と原価改善のカギになります。

実際の改善事例

とある中小製造業企業では、生産計画のDX化を進め、計画通りに作業を進む環境を整えたことで、原価率が6ヶ月で約2.2%改善しました。

原価改善というと「原材料費の削減」に目が向きがちです。しかし、現場の作業効率や管理方法の見直しも、原価削減の重要なポイントです。

原価管理の視点を「仕入れコスト」だけに限定せず、現場の業務改善にも目を向けることで、より大きな改善につながる可能性があります。

設備稼働・人件費・減価償却費の管理

製造業において「人件費・設備稼働・減価償却費」は重要な固定費です。これらのコストは、設備投資や採用と密接に関連し、生産キャパシティを示す指標にもなり得ます。設備の稼働状況や人員配置を適切に管理することで、生産効率の向上やコスト削減につながります。

しかし、これらのコストは一度発生すると削減が難しく、明確な閾値を設定しづらいという特徴があります。そのため、改善活動のきっかけをつかみにくいという課題があります。

コスト管理の課題と危険サイン

固定費の課題を発見するためには、いくつかの兆候に注目することが有効です。次のような状況では、人件費や設備稼働の管理に問題がある可能性が高く、適切な改善策を講じる必要があります。

- 売上が伸びていないのに、残業代が増えている

- 社員の有給取得率が低く労働時間が長いのに、生産性が向上していない

- 繁忙期と閑散期の差が激しく、忙しいときは残業が多発し、閑散期には時間を持て余している

生産性向上のための指標

これらの問題の本質を探ると、生産性の低下に行き着きます。特に、以下の2つの指標を把握することが重要です。

- 設備の生産性(設備がどれだけ効率的に稼働しているか)

- 労働生産性(労働時間に対してどれだけ生産できているか)

例えば、「残業が増えているのに売上が上がらない」という場合、「設備稼働時間や労働時間は増えているが、生産数量が伸びていない」「何かしらのボトルネックが存在している」といった状況が考えられます。これを解決するためには、定期的な数値の比較を行い、現状の問題点を明確にすることが重要です。

生産性を向上させるための具体的なアプローチ

生産性を向上させるためには、生産を妨げる要因をすべて排除することがポイントです。次のような課題が挙げられます。

- 工程の言語化・マニュアル化ができておらず、特定の人しか作業できない

- 教育不足による習熟度の低さが原因で、設備の扱いに時間がかかる

- 段取り替えに時間がかかり、設備が稼働していない時間が多い

- 作業の偏りによって設備稼働が平準化できていない

1と2は現場の課題、3と4は生産計画の課題です。したがって、生産性向上のためには、次の2つ「現場のオペレーション改善(作業の標準化・教育の充実)」「生産計画の見直し(設備稼働の最適化・平準化)」を並行して進めることが求められます。

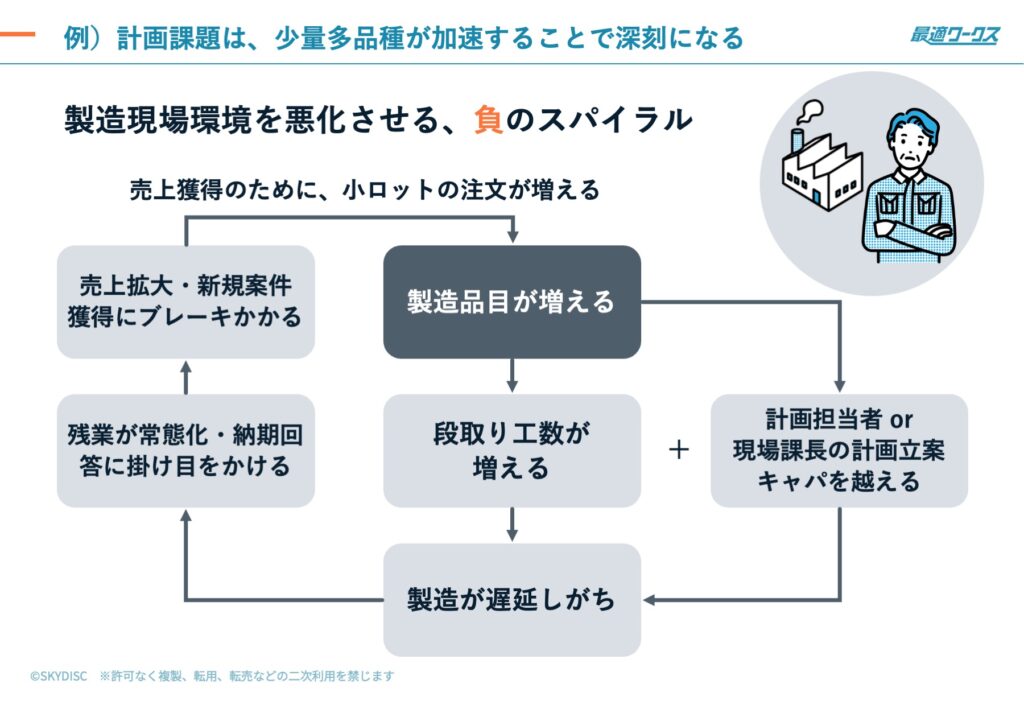

少量多品種生産における計画課題

生産計画の破綻による負のスパイラル

生産計画の課題は、少量多品種生産が加速することで深刻になります。

- 製造品目が増えると…

- 段取り工数の増加

小ロット・多品種の生産が増えることで、段取り替えの回数が増え、生産効率が下がる - 生産計画の管理が追いつかない

業務量の増加により、生産計画を作成し、現場に指示を出す担当者のキャパシティを超えてしまう。その結果、製造の遅延やミスが発生する - 残業の常態化と生産負荷の増大

計画が破綻し、現場の負担が増加。これを回避するために、一部の機械を意図的に遊ばせるなど、非効率な運用が発生する - 新規顧客の開拓が難しくなる

既存の業務で手いっぱいになり、新しい受注を積極的に取れなくなる。受けられる仕事が制限され、売上の伸び悩みに直結する - 売上獲得のために「小ロットの注文」が増える

大口案件よりも、細かい注文が増えることで、さらなる計画の煩雑化を招く

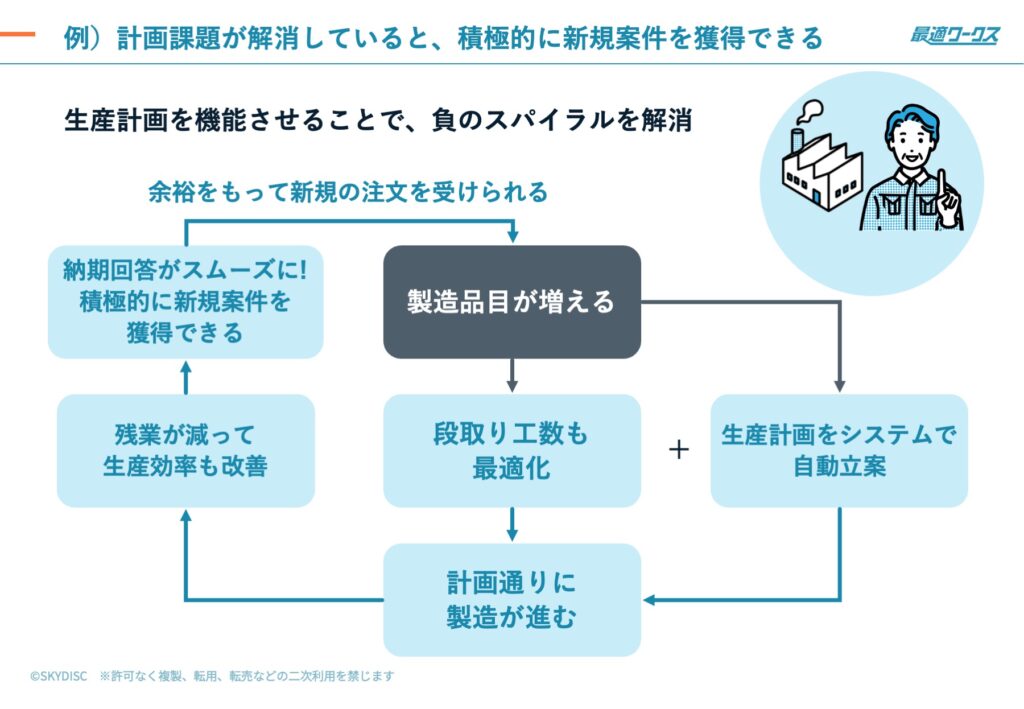

こういった負のスパイラル解消には、生産計画を機能させることが不可欠です。

AI活用による生産計画の最適化

従来のように人手だけで計画を管理するのではなく、AIなどの技術を活用することで、より効率的な生産計画が可能になります。

- 計画通りに生産が進む環境を整備 → 余計な残業を削減

- 生産効率の向上 → 1時間あたりの生産量が増加

- 設備の稼働率が改善 → ムダな機械の遊休時間を削減

- 新規受注の余裕が生まれる → さらなる売上増加につながる

実際の改善事例

生産計画の立案を自動化したことで、生産数量が約10%増加したという成果が出ています。つまり、生産計画の課題を解消することで、売上アップに直結する効果が期待できるのです。

販管費(販売管理費)の適正管理

最後に、コスト項目の「販管費(販売管理費)」について簡単に触れます。製造業では、原価管理が重視される一方で、販管費の重要性は見落とされがちです。無駄なコストを削減しつつ、必要な投資を適切に行うことが企業成長に重要です。そこで、主な販管費のポイントをいくつかご紹介します。

営業人件費

営業活動にかかるコストの適正性を判断するために、「1人あたりの売上高」などの指標を活用します。

- 計画通りに売上が伸びているか

- 当初の想定より人件費が過剰になっていないか

- 売上に対して営業コストが適切なバランスか

こうした視点で見直すことで、営業人員の適正配置や効率的な営業活動の推進につながります。

広告宣伝費

広告宣伝費は「少なければよい」というものではなく、売上向上に貢献しているかどうかが重要です。無駄な支出を抑えつつ、効果的な投資を行うことが求められます。

- 展示会、マッチングイベント、商談会などの参加が売上に結びついているか

- オンライン広告やマーケティング活動のROI(費用対効果)は適切か

接待交際費

接待交際費は、多くの企業で厳格に管理されていますが、定期的な見直しは必要です。過度な削減ではなく、適正な範囲で活用することがポイントです。

- 目的が明確で、事業成長に貢献しているか

- 不要な出費が発生していないか

採用費・教育費

最近では「人材の習熟度向上」が重要視されており、採用や教育に適切な投資ができているかもチェックすべきポイントです。単にコストを抑えるのではなく、会社の中長期的な成長のために、必要な教育費を適切に確保する視点が重要です。

- 必要な人材の採用に十分な予算を確保できているか

- 社員のスキル向上や研修に適切な投資ができているか

運送費

運送費も見直しの余地があるコスト項目です。間接費でありながらも、適切な管理によって大きなコスト削減が可能になる分野です。

- 運送業者との契約プランに無駄がないか

- 配送コストの最適化(まとめ発送など)はできているか

過剰ではなく「過小」が問題なことも

このように、販管費の管理では、コストの大きい項目から優先的に見直していくことが有効です。

特に、PL(損益計算書)の短期的な改善を目的とする場合、コストを削減することで利益率を向上させることは可能です。しかし、会社の成長戦略を考えると、単に「削減」するのではなく、「必要なコストを適切に投資できているか」を確認することが重要です。

例えば、広告宣伝費が不足しており十分に集客できていない、教育費が足りず社員のスキル向上が遅れている、といったケースもあり得ます。したがって、「コストを削る」だけでなく、「適切に使う」視点を持ち、成長につながる販管費の使い方を意識することが大切です。

まとめ

財務諸表を活用することで、企業の業績改善や業務効率化のヒントを得ることができます。本記事(Vol.2)では、特に「製造原価」に着目し、それぞれの項目に対して、課題を発見するポイントと改善策について、詳細に説明しました。

定期的なチェックで原価の変動を把握する視点や改善策、生産性を向上させるための具体的なアプローチをお伝えしました。特に、少量多品種製造業の例を挙げ、原価管理の切り口で生産計画を機能させる重要性についても触れています。

次回のVol.3では「BS(バランスシート)」と改善活動の推進方法について、具体的なポイントを探ります。